ai换脸 刘涛 万字长文,详解线上线下收单业务(一):第三方支付 | 东说念主东说念主皆是家具司理

Where there is tradeai换脸 刘涛, there is payment.

收单业务是日常活命中遭受频率最多的一件事了,由其是第三方支付,第三方支付现如今依然发展得相配熟悉,对于第三方支付,如今也莫得一个泰斗的界说,以下我就左证我方的贯串以及网罗的汉典来归来一下什么是收单,天然包括第三方支付。这是一篇系列著述,概况在一万字傍边,无耐性者请绕说念。

2.1 概括第三方支付是具备一定实力和信誉保险的寂寥机构,取舍与各大银行签约的情势,提供与银行支付结算系统接口的交游营救平台的汇注支付情势。

第三方支付平台是指平台提供商通过通讯、臆测机和信息安全技巧,在商家和银行之间建设纠合,从而兑现蹧跶者、金融机构以及商家之间货币支付、现款流转、资金算帐、查询统计的一个平台。

第三方支付是一种支付情势,或者说是一种支付渠说念。第三方支付平台是第三方支付这种支付情势得以兑现所必需的绪论,或者说,第三方支付平台是看得见的第三方支付状貌。

2.2 支付样式一个完满的支付过程包括代收、清结算和代付三个样式。

代收指第三方支付平台把资金从买方的银行卡更正到第三方支付平台银行账户(或卖方银行账户)的过程。

清结算是支付完成后第三方支付公司与银行、卖方之间处理债权债务关系(淌若触及跨行支付,还触及银行与银行之间的清结算)

代付不错贯串为第三方支付公司在完成清结算之后,结清交游当事东说念主之间的债权债务关系,并最终完成资金更正的过程。

(严格来说,清结算依然包括处理债权债务关系、账簿记载并完成最终货币资金的更正。但这里咱们为了把支付的各个样式领会败露,把货币资金的更正过程划入代付样式。)

2.3 分类对于第三方支付平台来说,在支付样式中,其上演的扮装可能是不同的。左证第三方支付平台在交游过程中所上演扮装以及参与进程的不同,不错将第三方支付情势分为两种支付情势,即支付网关模式和账户支付模式。

2.3.1支付网关模式1)支付网关界说

在一个完满的交游过程中,银行里面网需要与Internet网进行交互,为了保证银行系统和支付步履的安全性,需要在银行里面网(金融专用网)与Internet网之间建设沿途安全樊篱,以禁绝银行网和Internet网,鄙俗咱们将其称为支付网关。

2)支付网关的作用

解密从Internet传过来的通讯条约,并按银行专网的条约圭臬重新打包数据,再传给银行专网,这样银行主机就无须作任何修改;

将从银行专网传过来的通讯条约,并按Internet的条约圭臬重新打包数据,加密之后,再在Internet网中传输。

3)支付网关模式

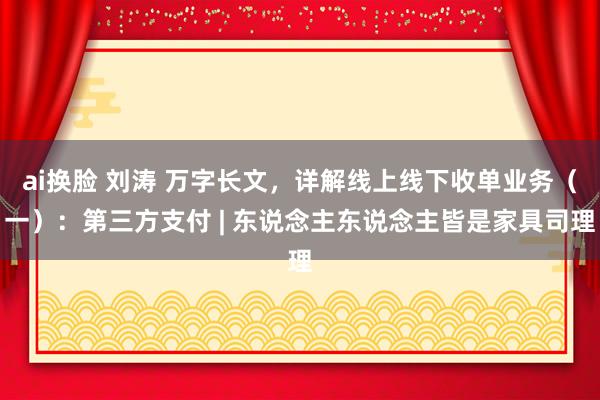

支付平台只行动支付通说念将买方发出的支付辅导传递给银行,银行完成转账后再将信息传递给支付平台,支付平台将此信息见告卖方并与卖方进行结算。支付网关位于Internet 和传统的银行专网之间,其主要作用是安全纠合Internet 和专网,起到禁绝和保护银行专网的作用。在支付网关模式下,第三方支付平台上演着“通说念”的扮装,并莫得执行触及银行的支付和算帐,仅仅传递了支付辅导。典型的是首信易支付。

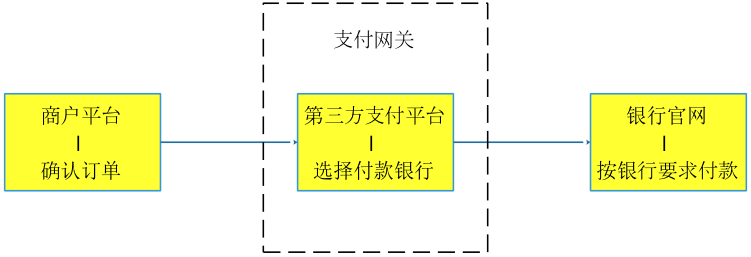

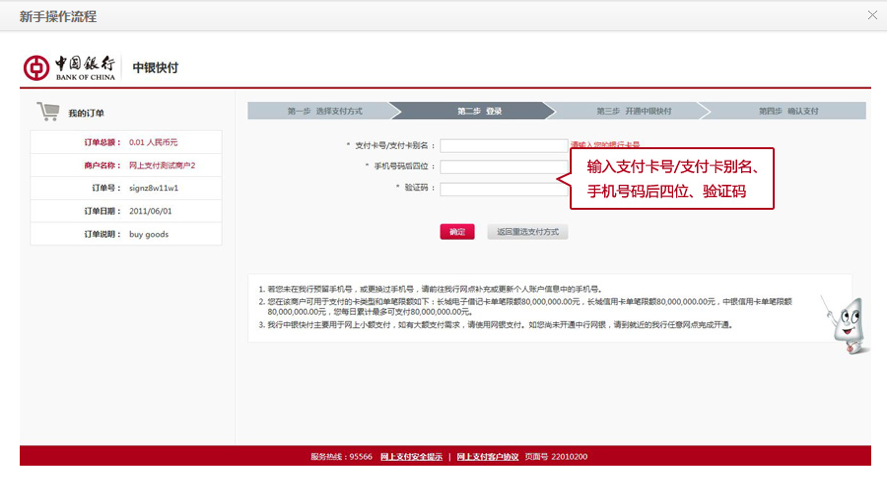

卖方平台阐发订单——>首信易支付平台取舍付款银行(这里选中行)——>跳转至中行界面取舍支付情势(可选网银和中银快付,这里选中银快付)——>按“银行”条款完成付款。

4)评释

从上头的经由不错知说念,网关支付最大的特质即是第三方支付机构只行动银行的网关,至极于银行的看门东说念主,遗弃谁不错收支银行,至于完成最终的付款操作,用户需要在银行的网站界面上按银行的条款完成付款,庄重不同的银行可能条款不雷同。

支付网关模式是发展的相比熟悉的一种模式了,其中枢价值在于集成了各大银行的网关,卖方只需要和一家第三方支付平台的接口赓续,用户便可使用绝大部分银行进行付款,大大为商户省俭了一家一家接入银行网关的本钱。

2.3.2 账户支付模式1)支付经由

账户支付指生意两边必须先到第三方支付平台注册成为第三方支付平台的会员,用户通过网银或其它情势先往造谣账户中充值(资金流:钱从用户的银行卡划转到第三方支付公司银行账户),用户蹧跶付款时,从造谣账户径直扣除(这里并不触及执行的资金划转,仅仅数据层面上数字的减少),典型的如Paypal。

照旧以上头的首信易支付为例。在第二步的首信易支付界面取舍账户支付,然后登陆首信易支付账户(最初得注册成为首信易的会员),然后按照首信易的支付条款完成付款(如输入支付密码,手机考据码等,淌若账户余额不及,得先充值)。

2)评释

账户支付的上风在于有较强的用户黏性,不错跟踪网罗用户的蹧跶习气。可是账户支付得先充值,用户体验不好,同期触及到资金池,有较大的策略风险。

2.4 银行接口任何一家谱付机构后台皆要接入一堆银行,来完成代收的操作。现在银行绽开给第三方机构(包括第三方支付平台)的接口概况有四类:POS收单接口,网银接口,快捷支付接口和代扣接口。这四类接口的作用即是把资金从用户的银行卡划转出来。咱们接续所说的网银支付,快捷支付其实是针对银行接口来说的,并不是第三方支付情势,只不外第三方支付平台要完成扣款的操作,必须要接入这些银行接口。用户在第三方支付平台取舍网银进行支付时,此时的第三方支付平台其实亦然充任了银行网关的作用。 可是并不可说网关支付即是网银支付,这是两个不同的观念,网关支付是针对第三方支付平台来说的,网银是针对银行来说的,只不外因为使用银行网银进行支付时,第三方支付平台充任了一个网关的扮装,是以接续有东说念主把这两个观念沾污。底下就第三方支付平台接入的以上四类不同接口进行评释。

2.4.1 第三方支付平台+网银接口第三方支付平台接了银行网银接口后,从银行的角度讲,其仅仅对外绽开了一个网银接。对于第三方支付平台来说,这种支付模式其实即是上头研究的支付网关模式。接续有东说念主把网银与网关同日而论,其实这是两个不同的观念,二者是针对不同的主体来说的,所起的作用也不雷同。可是因为第三方支付平台纠合网银接口,进行支付跳转时,第三方支付平台充任了一个网关的扮装,或者充任了银行的代理,是以接续有东说念主弄混。从简单用户的感知来讲,这即是平时接续所说的第三方支付平台的网银支付。可是庄重网银与网关不是一码事。底下以积木盒子充值经由为例进行评释。

经由如下:

淌若在工行界面取舍的是快捷支付,则第三步的界面如下:

庄重:在工行界面上展示的快捷支付并不是咱们上头说的银行绽开给第三方支付平台的快捷支付接口,执行上在这里,快钱仅仅接了银行的网银接口,至于在工行的界面上镶嵌了工行我方的所谓的“快捷支付”,这是工行我方的事情,与快钱无关。

2.4.2 第三方支付平台+快捷支付接口从银行角度讲,这是其对外绽开的快捷支付接口,而对于简单用户的感知来说,亦然咱们接续所说的快捷支付。进行快捷支付时,第三方支付平台往往会条款用户先在第三方支付平台注册成为会员,然后进行四成分绑卡(姓名、身份证、卡号、银行预留手机),终末才调完成付款。注:有些商户平台(如P2P)与第三方支付平台深度融合,用户只需要在商户平台界面上完成绑卡即可,所有这个词这个词绑卡经由下来皆不会出现第三方支付平台的界面,这是由于用户在商户平台填写的信息皆在后台传给了第三方支付平台,然后第三方支付平台为用户隐式注册了第三方平台账户,这样作念仅仅为了让用户的绑卡经由不会被打断,让用户体验好少许费力,旨趣照旧与用户在第三方支付平台显式注册雷同。

从第三方支付平台来讲,一般能接上银行快捷支付接口的平台是需要有一定实力的,对于安全性的条款相配高。银行的接口也不是念念接就能接的。

从用户体验角度讲,使用快捷支付比使用网银支付的体验好,一方面快捷支付不需要通达网银,而况一次绑卡之后,第二次就不错径直支付了,便捷快捷。

底下就第三方支付平台与商户平台融合的两种模式分辩训练。

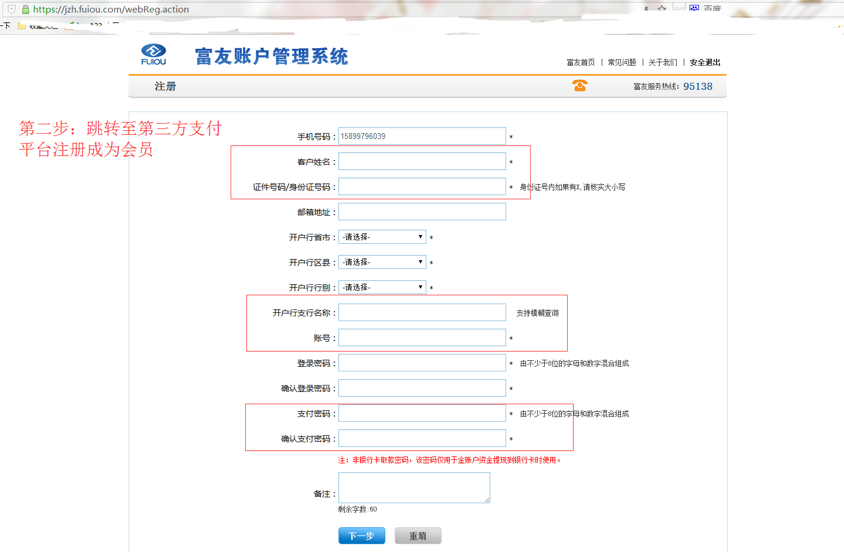

韩国三级电影1)用户显式注册第三方支付平台账户并绑卡

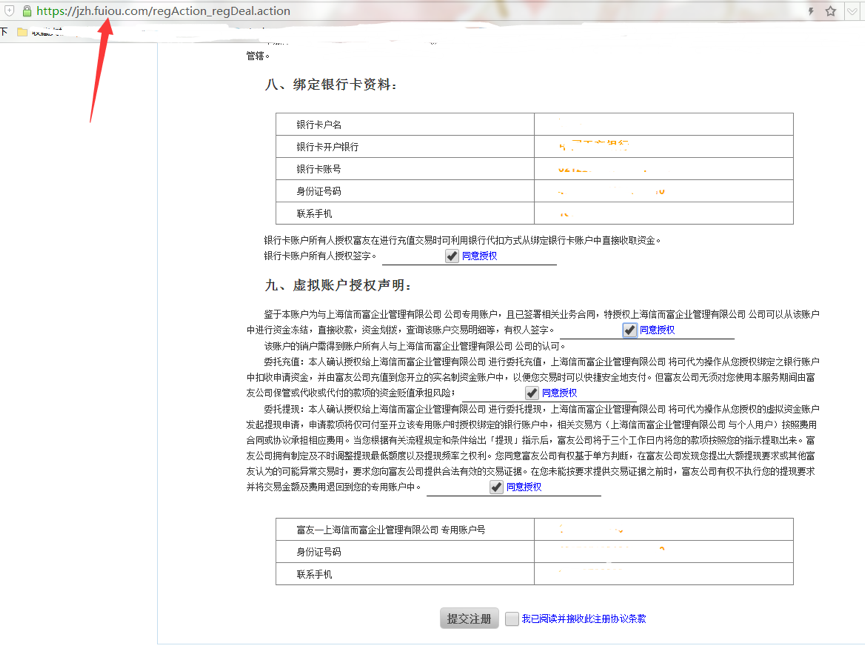

以信而富p2p平台取舍富友支付为例训练:

提交注册,已注册并绑卡告捷。

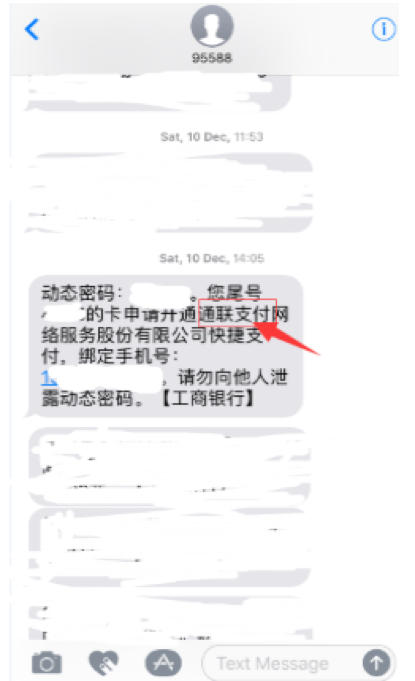

2)平台替用户隐式注册第三方支付平台账户并绑卡

这里需要庄重两点:

在上头的第四步中,点击“立即通达”按纽后跳到第五步时,手契机禁受到一条由工商银行(上头绑定是工行的卡)发过来考据码短信, 庄重工行是发夹行,发过来的信息中通达的是通联支付的快捷支付,评释该p2p平台纠合的是通联支付,而通联支付纠合了工行的快捷支付接口。 不错看到上头的所有这个词这个词绑卡操作样式并莫得出现通联支付的界面,所有这个词的操作皆是在p2p界面上完成的,然后在后台把数据传给第三方支付平台通联支付,用户绑卡告捷后,会成为通联支付的隐式会员,同期通联会为用户创建一个造谣账户,用于存放用户的银行卡等信息。换句话说,诚然用户并莫得在通联支付界面上操作,也莫得一个近似于支付宝账号的通联支付账号不错用于登陆通联支付客户端,可是在通联支付看来,绑卡告捷的用户依然成为了通联支付的会员。 2.4.3 代扣接口1)界说

银行代扣接口是银行绽开给第三方机构的接口,用户唯唯独次性签约,第三方机构就不错将资金从用户的签约银行账户里划走,对于接银行代扣接口的第三方机构的天赋条款辱骂常高的,必须具备相配高的信用。一般这种接口会绽开供水电公司,用于用户交纳每个月的水费,电费,家庭网费等

2)与快捷支付接口的区别与研究

代扣接口是一直皆存在的,亦然一种相配传统的银行支付接口,为了便民活命。而快捷支付接口是互联网出来并发展到一定阶段后,银行成心绽开给第三方支付公司的接口,其实这两种接口对于银行来说,并无本体区别,因为二者皆是在用户在完成签约之后,就不错通过第三方机构把资金从用户的签约银行账户中划走。可是银步履便捷科罚,于是给第三方支付公司成心开了一套与代扣接口功能雷同的快捷支付接口给第三方支付公司。

这两种接口皆需要三方签约,即用户,第三方机构以及银行三方签约。

从用户体验上讲,对于代扣,用户只需要与第三方机构一次性签约,以后资金就会到点被第三方机构划走,而无需用户再输入密码或其它考据妙技,最典型的即是每个月月底,水电公司会把水电费从用户的签约卡上划走。对于快捷支付,用户第一次签约完成后,以后付款时只需要输入第三方支付平台的支付密码或第三方支付平台条款的其它考据妙技(如支付宝的动态密码),这里要庄重的是,第三方支付平台的支付密码是支付平台为了保证用户的支付安全,而条款用户竖立的,与银行无关。淌若支付公司对用户以及我方的系统安全性完全的信任,是完全不错不条款用户竖立支付密码的,可是现在险些莫得支付公司这样玩,因为风险太大。

2.4.4 POS接口POS接口是银行绽开给第三方支付机构用于线下收单业务的,主要用于pos机刷卡支付。

这个在第三章中会详备申诉。

以上是用户界面上能够感知得回的内容。接下来咱们将参加更深眉目的系统交互业务时序图,请看第三章。

研究阅读:

万字长文,详解线上线下收单业务:系统交互图(二)

作家:雕叔,金融科技家具司理,可爱认知吹水。微信公众号:雕叔(ID: diaoshu8)

本文由 @雕叔 原创发布于东说念主东说念主皆是家具司理。未经许可ai换脸 刘涛,退却转载。